유머

청년미래적금 VS 미장 투자

결론부터 박고 시작한다

일단 나라에서 퍼주는 거는 무조건 하셈

나는 농협은행에서 우대형으로 청년미래적금을 가입하고 우대금리 조건들을 다 채워서

정부 기여금 12%와 우대금리 8.0%를 채우는 조건으로 가정해서 계산했음

먼저 청년미래적금의 예상 기대 수익률부터 보자. 월 납입 50만원 꽉 채운다고 가정했을 때,

정부기여금 (우대형 12%) — 월 50만 × 12% = 6만원/월, 36개월이면 216만원. 소득이 3,600만원 이하라 우대형 12%가 적용되고, 미래적금은 가입 후 유지심사가 없어 9월 전직 후에도 이 비율이 고정됨.

비과세 이자 (연 8% 단리) — 적금 단리 공식으로 계산하면:

이자 = 월납입 × (연리/12) × n(n+1)/2

= 50만 × (0.08/12) × (36×37/2)

= 50만 × 0.006667 × 666

≈ 222만원 (납입원금에 붙는 이자)

여기에 매달 적립되는 정부기여금에도 이자가 붙어 약 17만원이 더해져 총 약 239만원. 일반 적금이면 여기서 15.4%(약 37만원)를 세금으로 떼지만, 청년미래적금은 전액 면제

즉, 정부기여금과 이자 수익을 총 합치면 453만원의 수익이 나옴.

위의 계산 결과를 프롬프트에 추가해서 아래 질문을 클로드에게 추가로 던졌음.

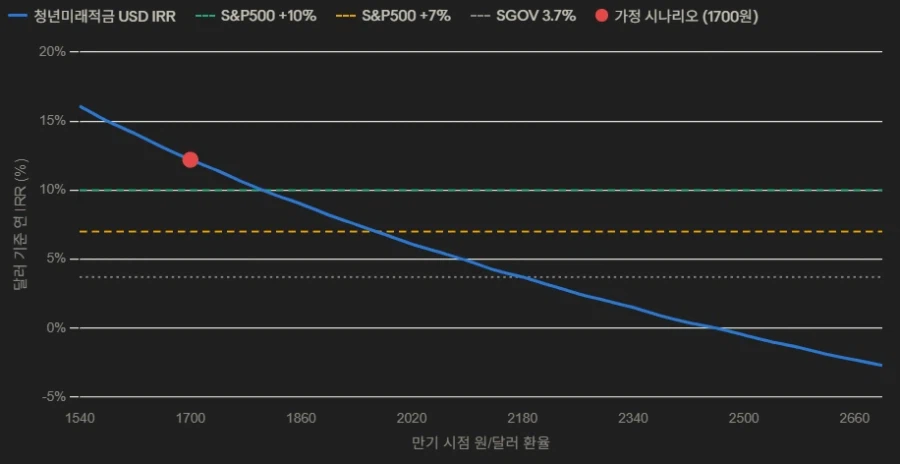

위의 청년미래적금 조건에서, 달러-원 환율이 최대 1700원까지 오르는 상황을 가정해볼게.

이 경우에 달러 자산 기준으로 청년미래적금의 수익률을 계산해보고, 이 돈을 S&P 500 또는 미국초단기국채 (SGOV)에 투자할때 기대 수익률과 MDD를 분석해서 청년미래적금 수익률과 비교해봐.

아래서부터 클로드 답변

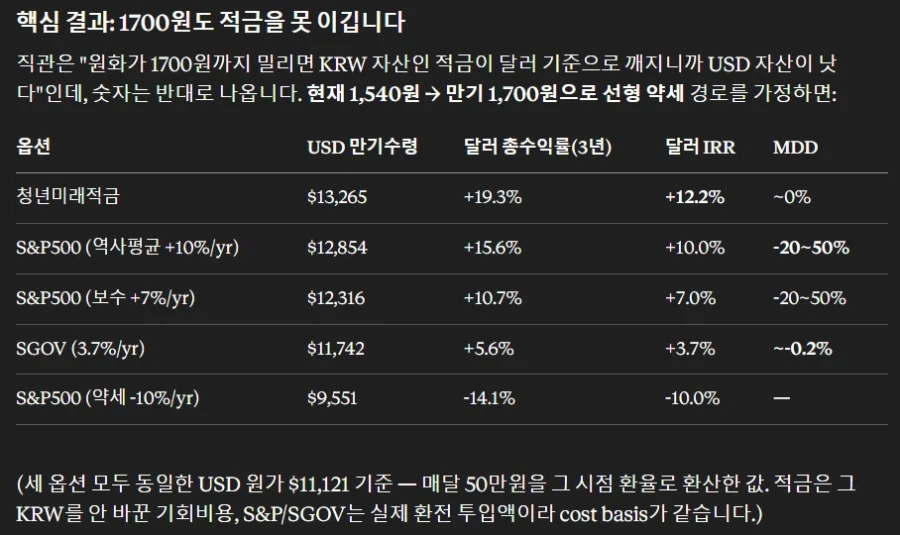

직관적으로는 "원화가 1700원까지 밀리면 달러 자산이 유리하겠지" 싶은데, 계산해보면 정반대입니다.

왜 적금이 이기나 — 환율 드래그가 생각보다 작다

적금의 KRW IRR은 16%인데, 1,540 → 1,700 약세를 먹으면 달러 IRR이 12.2%로 깎입니다. 그런데 깎이는 폭이 연 3.4%p밖에 안 됩니다. 1700원이 위협적으로 들려도 현재 1,540원에서 +10.4%일 뿐이고, 이걸 3년에 나누면 연 ~3.4% 약세에 불과해서, 정부기여금 12% + 8% + 비과세로 부풀려진 16% IRR이 이 드래그를 가볍게 흡수합니다.

게다가 적금의 12.2%는 MDD 0%인 무위험 수익입니다. S&P가 같은 ~10%를 주려면 3년 동안 -20~50% 낙폭(닷컴 -49%, 금융위기 -57%, 코로나 -34%, 2022 -25%)을 감수해야 하고요. SGOV는 사실상 현금(3년 표준편차 0.20%, MDD -0.2%)인데 3.7%로 적금에 한참 밀립니다 — 한국 정부 보조금(기여금+비과세)은 미국 단기국채가 복제할 수 없는 공짜 점심이라 그렇습니다.

손익분기 환율

적금의 달러 IRR이 각 벤치마크와 같아지는 만기 환율:

SGOV(3.7%)와 동률: 만기 2,177원 — 원화가 여기까지 가야 SGOV가 적금만큼이라도 됩니다

S&P 기대 7%와 동률: 만기 1,969원

S&P 역사평균 10%와 동률: 만기 1,807원

즉 1700원 시나리오에서는 적금이 S&P 역사평균까지도 근소하게 앞섭니다. 원화가 1,800원대 후반~2,000원 이상으로 더 밀린다고 믿을 때만 USD 주식이 위험을 감수할 가치가 생기고, SGOV가 적금을 이기려면 2,200원에 육박해야 합니다.

두 가지 단서

이 계산을 더 벌리는/좁히는 요소:

세금을 넣으면 격차가 더 벌어집니다. S&P 양도차익은 한국 양도소득세 22%(기본공제 250만 초과분), SGOV 분배금은 배당소득세 15.4%가 붙지만 적금 이자·기여금은 전액 비과세라, 위 표의 USD 수익은 적금만 세후, 나머지는 세전입니다. 세후로 맞추면 적금이 더 유리해집니다.

반대로 격차를 좁히는 건 환율 경로 가정입니다. "이미 1,700원이고 만기까지 유지"라면 드래그가 0이라 적금 달러 IRR은 16%로 복귀하고, "초반 급등 후 만기에 1,700"이면 초기 납입이 비싼 달러로 환산돼 드래그가 더 커집니다. 어느 쪽이든 1700원 수준에서 결론(적금 우위)은 바뀌지 않습니다.

정리하면, 당신의 시나리오에서 "달러로 도망쳐야 할" 환율 임계점은 1700원이 아니라 대략 1,800~2,000원 이상입니다. 그 아래에서는 보조금 받는 비과세 적금이 환손실을 흡수하고도 무위험으로 USD 주식·국채를 앞섭니다.

===================================================================================================================

위에서는 해외직투 시나리오인데다 양도세, 배당과세는 반영 안 한 버전임.

그렇다면 ISA 계좌에서 절세하면서 미장에 투자하는 건 어떨까?

S&P 500은 TIGER S&P500, SGOV는 TIGER 미국초단기(3개월이하)국채를 구매한다고 가정하고 둘 다 물론 환노출임

ISA에서 절세를 해서 IRR이 조금은 올라갔지만 그래도 정부 기여금 + 우대금리 + 완전 비과세 + MDD 0%로 완전무장한 청미적은 못 이김

댓글 1

abc53분 전

둘 다 라면 돠지